培育钻石的大局观

发稿时间:2021年2月9日

相信已经有一些小伙伴看到了昨天贝恩(Bain & Co.)发布的钻石行业报告。报告里一共配了61张图表,如果一张张仔细阅读的话,大约耗时三四个小时左右。今天我给大家看其中的五张图,并用尽可能通俗的方式进行解读。

图1:培育钻石在全球的生产分布

注意:这张图里讨论的,仅限“宝石级”培育钻石毛坯石。红色部分为CVD(化学气相沉积法)培育钻石,灰色部分为HPHT(高压高温)培育钻石。

2020年宝石级培育钻石毛坯总产量为600万-700万克拉,其中,中国、俄罗斯以HPHT为主,其他国家及地区(美国、欧洲和中东、印度、新加坡)均以CVD为主。

经过粗略估算,CVD的产量为400万克拉左右,HPHT为300万克拉左右。两者相比之下可以看到,在宝石级培育钻石领域,CVD的产量还是偏高一些。

图中列出了一些key producers的名单,基本都是《钻石观察》的小伙伴们非常熟悉的名字了,故不再多做介绍。

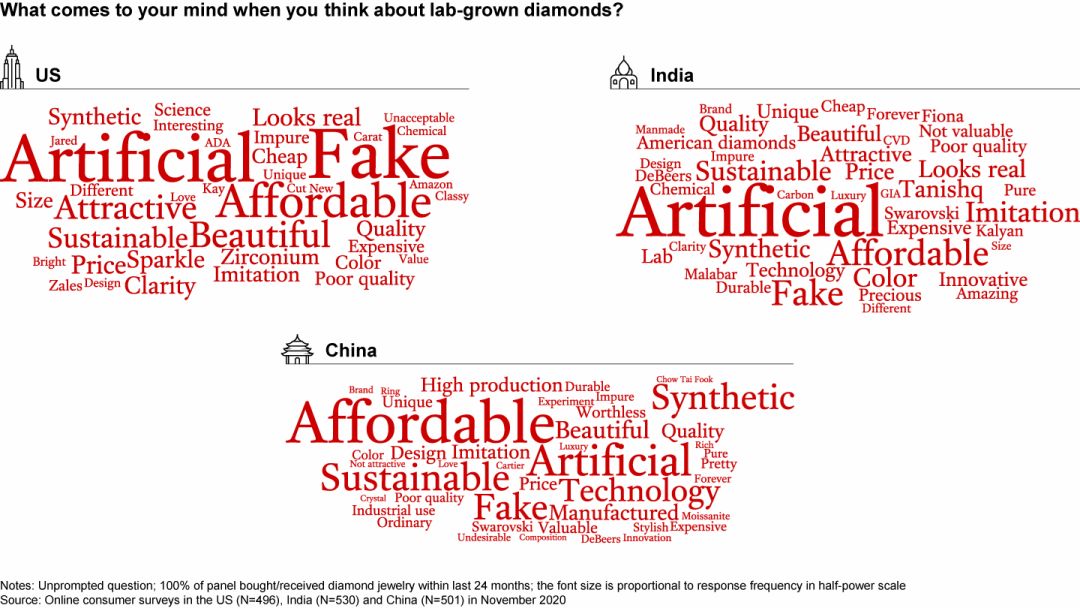

图2:三大市场消费者对培育钻石的态度

贝恩在这里看的是三个市场:美国、中国、印度。他们当然是从市场规模的角度来考量的,所以一些欧洲国家并没有被考虑在内。

这张图能反映出几个有趣的现象:

(1)中国消费者最在意的是价格,所以Affordable在中国板块上占据了最重要的位置。说白了,就是中国消费者只要提及培育钻石,首先想到的是“比天然钻更便宜”。

(2)由于美国是目前最大的培育钻石零售市场,所以了解培育钻石的人群数量相对大了很多。但即使有那么多公司在做市场教育,依然避免不了“Fake”成为首要感受之一。这说明知识的普及度其实还是不够的、消费者的思维依旧是传统的,美国人还是会怀疑:“培育钻石是假的吧?”

(3)相比美国和印度,中国消费者更容易把培育钻石和“Technology”、“Sustainable”联系到一起。这两个词汇在中国板块上的重要性,明显高于美国和印度板块。我个人认为,这说明中国的(年轻)消费者的学习力可能更强一些,因此更关注科技和环保。虽然其中相当一部分只靠社交媒体来获取碎片化信息,但这不能否定年轻人对高科技和环保事业的兴趣。

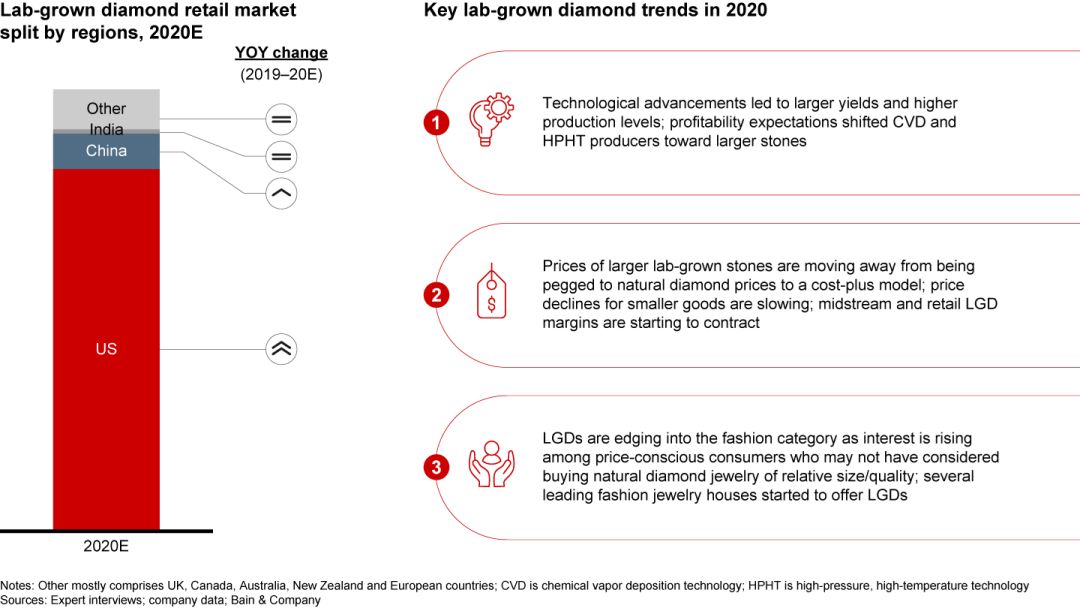

图3:培育钻石的零售市场分布

可以看到在2020年,美国、中国、印度、其他这四大块市场中,美国依旧是占主导地位的,并且快速上升。中国目前在零售端的份额还相对较小,但也在增长。然而印度和其他地区却基本持平,没看到什么增长。

这里面其实涉及到两方面的作用,一个是商家的push(推动),另一个是消费者的interest(兴趣)。这两者是相辅相成的。

美国参与push的零售商家非常多(之前我们提过很多名字),这是促进消费者interest提升、培育钻石市场快速增长的主要驱动力。中国真正在零售层面上push的商家却比较有限,社交媒体上出现的信息也比较零散,但消费者对于科技和环保的interest却是存在的,因此或多或少促成了培育钻石零售市场的上升。结合前面的图2,这一点就比较好理解了。

如果中国有更多零售商参与到push中,那局面或将发生重大的改观。

图的右边列出了三个趋势,大概意思是:

(1)科技发展提升产量规模;

(2)大颗粒培育钻的价格体系开始远离对天然钻体系的依赖;

(3)培育钻迅速切入时尚领域,满足了价格敏感度较高的客群需求。

这三点很好理解,故此处不费笔墨。

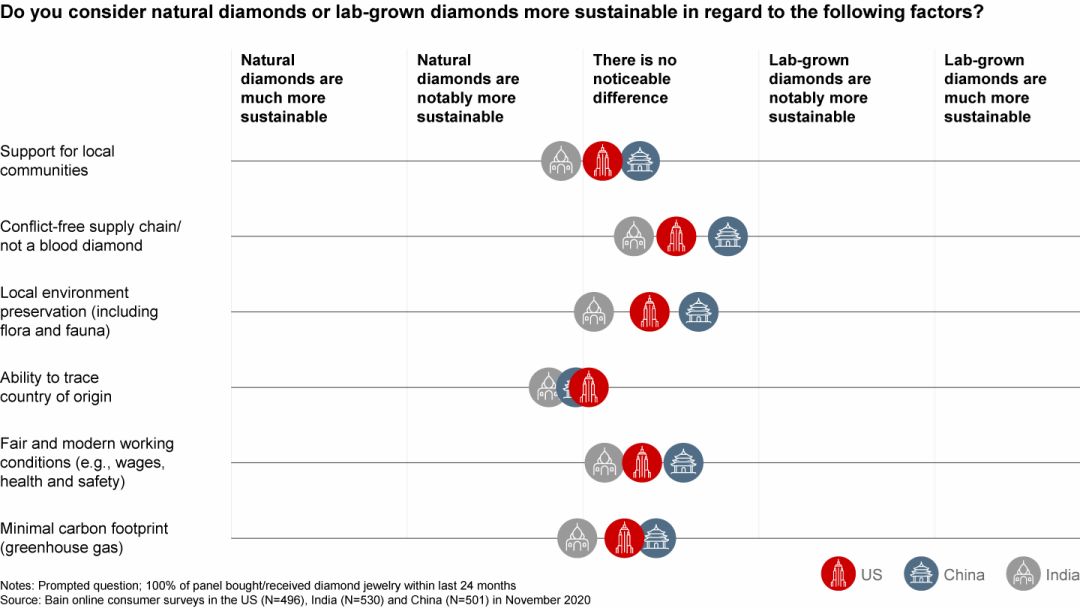

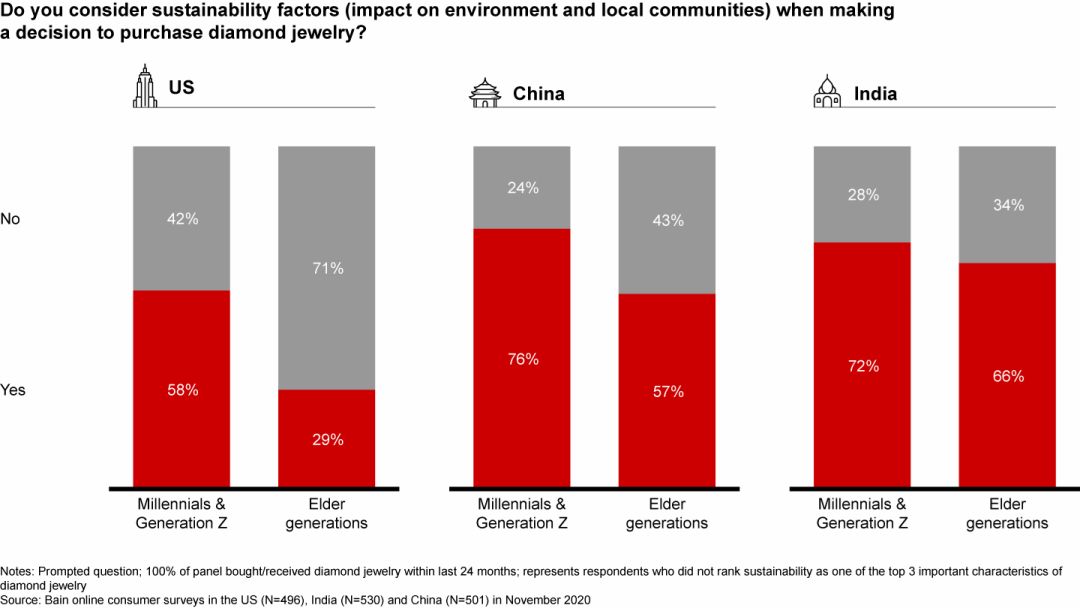

图4和图5:消费者对可持续发展的关注度

这两张图是要连起来看的。里面反映了一个特别有意思的现实:中国的消费者(尤其是年轻人)比美国人和印度人都更关注“可持续发展”的问题。

贝恩对于美国、中国、印度进行考察的时间大概在2020年11月,选取的样本数量和地区级别基本是一样的,并且所有样本都是在过去24个月里购买过钻石珠宝的真实消费者。所以这两张图的数据具备相当高的可信度。

可以看得出来,中国的千禧一代和Z世代人群,在意识方面已经走在了世界前沿。虽然咱们的社会上还存在负面和消极的声音,虽然总是有一堆“ETC”整天跟在屁股后面玩键盘,但这并不能否定一个现实:受过良好教育的新一代中国人,正逐步站上世界的顶端。

当然了,任何机构在写报告的时候,肯定或多或少会有一些主观因素存在,并且在调研的过程中也难免出现一些偏差。但是,就我个人对贝恩的了解,以及对其他板块内容和数据的比对来看,贝恩的这份报告内容是基本客观、可信的。整个文案庞大而繁琐,各种数据环环相扣,十分精彩。今后的文章中我会择机分享一些其他内容。

钻石观察